所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-17 12:02:27来源:互联网

春节之后,全球疫情形势趋缓,经济复苏明显,美国加码刺激政策推升通胀预期攀升,造成国际金融市场动荡,引发棉市大幅波动。下一步棉市将何去何从?本期月报将进行探讨。

第一部分回顾

一、国内外棉价冲高回落

国际棉价冲高回落。在全球疫情形势放缓、疫苗接种不断推进、美国1.9万亿美元刺激政策推动下,春节假期以来,全球股市继续攀升,国际棉价大幅拉升,2月25日,ICE期棉一度涨至95.6美分/磅,达2014年3月以来高点。资本担心通胀风险袭来。2月25日,美国长端国债收益率快速上涨,资金成本提高,资产泡沫面临刺破风险。2月25,ICE期棉一度跌停,随后弱势振荡。据国家棉花市场监测系统数据中心数据,截至2021年3月12日,ICE棉花期货主力合约结算价87.56美分/磅,较春节前上涨1.38美分/磅,涨幅1.6%,代表进口棉中国主港到岸均价的国际棉花指数(M)均价94.99美分/磅,较春节前上涨0.37美分/磅,涨幅0.39%,折人民币进口成本15297元/吨,较春节前上涨8元/吨,涨幅0.05%。

国内棉价冲高回落。由于中国春节假期间,外盘大幅上涨,节后,郑棉跳空高开,一周上涨6.7%,2月25日郑棉突破17000元/吨,远超疫情前水平,为2018年8月以来高点。随着海外通胀预期攀升,对全球资产价格造成巨大扰动,2月26日,郑棉跟随ICE期棉开启振荡下行态势。据国家棉花市场监测系统数据中心数据,截至2021年3月12日,郑棉主力合约结算价15900元/吨,较春节前上涨215元/吨,涨幅1.37%;国家棉花价格B指数(代表内地328级皮棉价)15953元/吨,较春节前上涨446元/吨,涨幅2.87%。

第二部分分析

一、国内外宏观经济环境

全球经济呈现恢复态势,美国加码刺激政策推升通胀风险。2月美国和欧洲制造业PMI分别升至60.8、57.9,均创3年来高点,IMF预计2021年世界经济有望增长5.5%,美国政策当局非但未讨论刺激政策退出,反而大幅加码刺激力度。春节后,金融资本担心新一轮通胀预期攀升已经预演,2月25日当天盘中10年美债一度骤升至1.61%,波动幅度高达过去1年2倍标准差,造成跨资产和跨市场波动的蔓延。美联储主席鲍威尔重申将保持宽松和流动性,却没有透露试图采取遏制通胀上升的措施,令投资者失望。美国长端国债收益率继续在高位运行,资产泡沫风险上升。

中国防范风险成为重中之重。3月2日,中国人民银行党委书记、银保监会主席郭树清表示,欧美极度宽松政策副作用已显现,欧美发达国家金融市场高位运行,和实体经济严重背道而驰,担心这一情况迟早会被迫调整。他提出毫不松懈地监控和化解各类金融风险。他指出因今年整个市场利率回升,估计贷款利率会有回升和调整,但总体利率还是较低。当前中美关系严峻复杂,防风险对中国尤为重要。今年政府工作报告将2021年GDP增长定为6%以上,明显低于世界银行、IMF和OECD分别预测的2021年中国GDP增速7.9%、8.1%、7.8%,防风险决心可见一斑。

二、供需形势分析

(一)供应

3月,北半球棉花加工接近尾声,2020/21年度棉花集中供应压力缓解,南半球巴西棉播种结束。2021/22年度全球棉花种植面积下降预期转弱。

1.国外棉花主产国动态

2020/21年度美棉签约进入尾声,2021/22年度植棉面积预期下降有限。截至3月12日,2020/21年度美棉累计销售329万吨(已装运+未装运),完成USDA出口预测的97%;美国农业部预计2021/22年度美棉种植面积仅下降0.7%,低于此前美国《农业杂志》预期-4.7%。

印度棉花出口看增。目前印度进入收获季末期,新棉日上市量已从5.1万吨下降到2.1-2.9万吨。印度棉花公司(CCI)已完成最低价格收购目标的90%,由于海外需求恢复,CCI准备在未来几个月出口127.5万吨库存棉。

巴基斯坦新棉上市结束,供需缺口59万吨。2020/21年度巴基斯坦新棉上市已基本结束,截至2月15日,巴基斯坦总上市量为95.5万吨,同比减少34%。巴基斯坦统计局3月初数据显示,本年度巴基斯坦供需缺口至少102万吨,还需进口大约59.5万吨。

巴西棉花播种基本结束,产量继续调降。巴西国家商品供应公司和巴西棉花种植者协会预计,2020/21年度巴西棉播种面积分别为142.4万公顷、139.9万公顷,同比分别下降14.6%、16%;产量分别为250.9万吨、249.1万吨,同比分别下降16%、17%。

2.国内棉花供给形势

新棉销售进度明显加快。据国家棉花市场监测系统调查显示,截至2021年3月12日,全国新棉采摘基本结束,按照国内棉花预计产量595万吨,全国累计交售籽棉折皮棉594万吨,同比增加15.4万吨,累计加工皮棉592.7万吨,同比增加19.3万吨,累计销售皮棉456.2万吨,同比增加141.6万吨。

全国棉花库存下降。随着收购和加工接近尾声,新棉集中上市压力缓解,加下游采购相对顺畅,国内棉花周转库存量大幅下降。据中国棉花协会数据显示,截至2021年2月底,全国棉花周转库存总量约405.93万吨,环比下降36.14万吨,降幅8.17%,低于去年同期36.51万吨。

(二)需求

春节后,国内疫情防控形势趋于平稳,海外疫情趋缓;国内消费市场潜力再现,外需市场呈现回暖势头;美国服装消费复苏明显,欧洲略显疲态后消费信心增加;印巴等纺织生产国满负荷生产,孟加拉成衣业现曙光。

1.国外棉花需求形势

美国服装零售市场复苏显著。得益于美国政府发放救济金,刺激民众消费,1月美国服装服饰店环比增长5%,同比下降11.1%,恢复至疫情前九成左右。

1月欧盟零售再度乏力,2月复苏在望。继12月欧盟服装消费好转后,1月欧盟零售市场再度萎缩,环比下降5.1%,同比下降5.4%,但2月欧元区消费者信心指数回升,服装消费有望改善。

印巴纺织业快速恢复。随着东南亚疫情防控经验不断积累,印度、巴基斯坦等国恢复满负荷生产,截至2020年12月底,印度纺织和服装工业生产指数分别为114.6、136.7,均达到疫情以来最高水平。

孟加拉成衣业迎来曙光。目前孟加拉国流失的成衣订单逐渐回笼,据孟加拉国出口促进局数据,2021年1月孟加拉国成衣出口28.62亿美元,同比减少5.83%。同比降幅较上月收窄3.86%。

2.国内棉花需求形势

(1)内需市场潜力再现

随着疫情防控形势稳定,2020年8月以来,我国纺织品服装内需消费逐渐恢复同比正增长,10月达到疫情以来顶峰,11-12月增速有所放缓,春节后在就地过年、疫情稳定的推动下,春节黄金周消费再次旺盛。据中华全国商业信息中心数据,2021年2月11-17日,全国百家重点大型零售企业服装零售额同比增长238.7%。其中存在去年同期疫情导致的低基数效应。

(2)1-2月纺织品服装出口大增

中国海关总署的数据,2021年1-2月纺织服装累计出口461.8亿美元,同比增长55.0%,其中纺织品出口221.3亿美元,同比增长60.8%,服装出口240.5亿美元,同比增长50.0%。虽存在一定程度低基数效应,但服装出口与2019年同期相比,也增长19.8%,意味着中国服装业韧性和外需市场回暖势头。

(三)全球及国内棉花市场形势分析

短期国内市场进入疯狂后的冷静。2月下旬以来,棉价快速冲高回落后,一定程度下放缓市场节奏。按照国家棉花市场监测系统数据测算,2021年3月1-5日、3月8-12日两周,全国棉花加工企业累计销售新棉19万吨、17万吨,环比前一周下降30-40%,同比增加10-30%。下游大部分企业开机率较高,原料市场大幅波动后,市场趋于冷静,棉纱价格止涨回落,纺织厂继续保持低库存,持单生产为主,终端市场观望态度明显。

2020/21年度北半球新棉销售接近尾声。2020/21年度北半球棉花加工销售步入后期,美棉销售达到预测量的97%,后期美棉大幅上涨的现实动力面临减弱。当前印度棉花公司完成最低价格收购目标的90%后,开始加大力度拍卖库存,若印度棉大量出口,对美棉也会形成不利。

2021/22年度全球库存继续下降。3月以后,北半球棉花播种将逐渐提上日程,美国农业部预计2021年度美棉种植面积仅下降0.7%,低于预期;巴西错过最佳播种窗口期,收成预期不确定,下年度供给增幅可能低于消费回升速度。根据美国农业部预计,2020/21年度全球棉花期末库存消费比由2019/20年度的96.3%下降至80.5%,2021/22年度进一步下降至76.4%。全球棉花供需宽松格局有望边际收紧。

未来棉花行情很大程度取决于货币政策。2020年5月之后,中国货币政策呈现边际收紧态势,2021年政府工作报告进一步明确货币政策“把服务实体经济放在更加突出的位置,处理好恢复经济与风范风险的关系”,意味着中国货币政策边际收紧,但不会“急转弯”。世界主要发达国家继续加码宽松货币政策,使金融风险陡增。2020年12月,美联储表示将维持0-0.25%水平至2023年底。随着资产泡沫的显现,近期联邦基金利率期货交投数据显示,市场投资者当前普遍预计美联储此后会在2023年初启动加息进程。预计资本会提前反映,棉花市场节奏将比普遍预期的提前演绎。

第三部分产销存预测

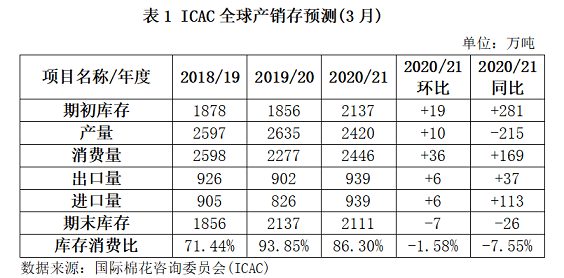

一、2020/21年度全球棉花库存消费比进一步下降

国际棉花咨询委员会(ICAC)2021年3月份发布的数据显示,2020/21年度全球棉花产量2420万吨,较上月调增10万吨,增幅0.41%,同比减少215万吨,减幅8.16%;消费2446万吨,环比调增36万吨,增幅1.49%,同比增加169万吨,增幅7.42%;期末库存2111万吨,较上月调减7万吨,减幅0.33%,同比减少26万吨,减幅1.22%;全球产需状况由2019/20年度的产大于需358万吨,转为2020/21年度的产不足需26万吨;2020/21年度全球库存消费比为86.3%,较2019/20年的93.85%下降7.55个百分点。

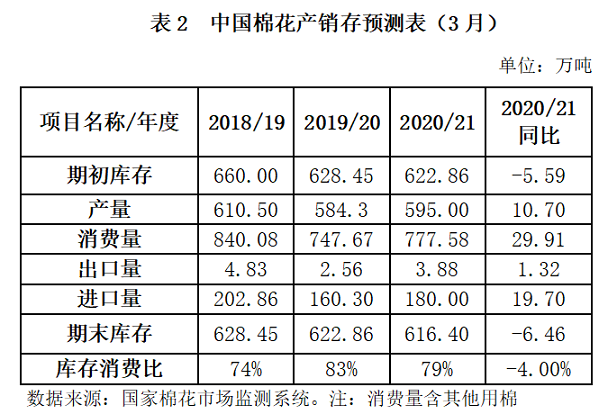

二、2020/21年度国内棉花产需缺口扩大

基于相关专题调查和对国内外经济环境及市场状况的分析,2021年3月份,国家棉花市场监测系统对国内棉花产销存预测如下:2020/21年度我国棉花产量595万吨,同比增加10.7万吨,同比增幅1.83%;消费量777.58万吨,同比增加29.91万吨,同比增幅4%;期末库存616.4万吨,同比减少6.46万吨,同比减幅1%;产需缺口182.58万吨,较上年度扩大19.21万吨,库存消费比为79%,较上年下降4个百分点。

主要结论

综合看,棉市供求关系边际趋紧态势相对清晰,已由市场消化,2021年金融市场环境步入不稳定阶段。美国执意加码宽松货币政策,推升资产泡沫被刺破的风险,金融风险陡增。内外金融政策严重背离,内外市场密切联动的棉价有待适应磨合。叠加中美关系严峻复杂,美国对新疆棉制裁,并存在扩大压力,棉花行情动荡风险增加。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-17 12:02:07

2021-03-17 10:02:01

2021-03-16 10:02:13

2021-03-15 10:02:02

2021-03-15 08:02:10

2021-03-12 16:02:25

热点排行

精彩文章

2021-03-17 10:02:12

2021-03-16 14:02:35

2021-03-16 10:02:31

2021-03-15 12:02:31

2021-03-15 08:02:21

2021-03-12 08:02:15

热门推荐