所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-25 20:02:22来源:互联网

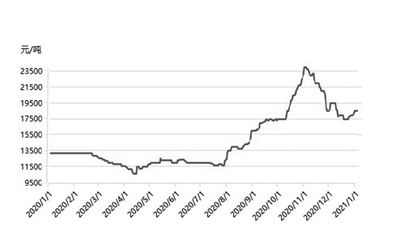

根据数据监测,本期中国煤炭价格指数(全国综合指数)报收188.0点,环比上涨3.9,涨幅2.12%。

周内煤炭市场延续偏强的趋势,但是趋势有所减弱。具体来看,气温回升,电厂日耗降低,导致了电厂方面的需求有所减弱,港口市场成交减少,买方压价增多,港口煤价开始下降。产地方面目前停产煤矿继续增多,在产煤矿生产较为稳定,矿上拉煤车较多,仅部分地区由于疫情原因导致拉运受限,库存有所增多,煤价上涨偏多,但是整体幅度下降。

短期内来看,煤价会窄幅下降,之后逐步趋稳。周内港口价格出现拐点,主要是由于南方地区电厂日耗降低而导致了采购放缓。之后电厂方面的日耗也太可能会继续处于较高水平,下降的趋势不可避免,电厂方面的压力会比之前大大降低。而在下个月春节期间,由于目前疫情影响,多数工厂会保持在春节期间继续开工,需求依旧存在,并且一些大矿目前也基本确定会在春节期间继续生产,对比往年,今年的春节期间供给和需求都有所增加。煤价短期来看会下跌,但是在产地价格目前暂稳的基础上,下降的幅度也不会太多,预计短期内会逐步趋稳。

【环渤海港口】港口煤价周内开始回落。周初开始港口市场还延续了上周的涨势,小幅度上涨。但是之后随着南方地球气温有所回升,电厂方面的日耗虽然仍处于高位,但是对比之前已经有所回落,电厂方面的采购放缓,开始持观望态度,对于高价煤的接受意愿下降。港口市场上交易也变冷清,看涨情绪和预期开始转弱,终端询货压价的情况增多,港口煤价开始下降。

CCTD环渤海动力煤现货参考价周内先涨后稳。5000K现货价格报价为734元/吨,对比上期上涨了4元/吨,同比上涨了0.55%。

【华东地区】区域内煤价整体上涨。焦炭方面,新一轮的提涨已经完成,目前来看,钢厂方面的接受程度较好。焦煤方面,主产地煤矿停产导致供给下降,叠加焦企开工高位,焦煤市场整体向好,周内山东地区焦煤上涨了50-60元/吨。动力煤方面,受港口市场转向影响,区域内煤价上涨开始,周内区域内煤价整体上涨了5-10元/吨。

【华北地区】焦炭方面,周内各地新一轮的提涨落实,焦炭价格的升高带动了焦企生产积极性,开工高位,厂内基本低库存运行,仅晋中地区由于疫情影响,导致运输受阻,库存有所积累。钢厂需求依旧比较旺盛,积极采购,叠加供需偏紧,支撑了焦炭的价格。焦煤方面,产地煤矿放假停产增多,煤价稳涨。动力煤方面,受港口价格下降影响,区域内煤价上涨的趋势暂缓,矿区出货顺利,销售正常,对于后期也多持观望态度。

据CCTD监测数据显示,周内山西地区焦煤和肥煤上涨了20-50元/吨,动力煤上涨了20-30元/吨。河北地区焦煤和肥煤上涨了50-60元/吨,动力煤上涨了10-20元/吨。

【东北、蒙东地区】区域内煤价涨势开始放缓。一方面,区域内的煤矿生产保持稳定,但是产地市场近期观望情绪升温,采购减少,煤价上涨的支撑力度减弱。另一方面,港口煤价周内由涨转跌,卖方为了出货开始降价销售,促使产地的价格也开始转弱。褐煤市场依旧保持偏紧格局,价格稳中上涨。

【中南地区】区域内煤价继续偏强运行,但是涨幅开始收缩。电厂方面受气温回升影响,日耗降低,自身的库存开始回升,采购节奏放缓。煤价上涨的支撑力度有所削弱。截止到2021年1月19日,湖北省全省57台20万千瓦及以上机组开工52台,日用电量为6.45亿千瓦时,最大用电负荷为3149.3万千瓦,全省统调电厂合计存煤345.87万吨。

【西北地区】主产地煤价延续涨势,但是涨幅开始收窄。榆林地区在产煤矿均维持正常生产,出货顺畅,长途拉运受疫情影响有所限制,短途拉运较为活跃,矿上基本保持库存低位运行。区域内煤价整体都轻微上涨。鄂尔多斯地区煤矿受疫情影响,公路运输受到限制,部分公路销量转向铁路,区域内煤价基本保持稳中上涨趋势。

【西南地区】市场基本平稳,煤价稳定。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-25 12:02:04

2021-01-25 10:02:11

2021-01-25 08:02:02

2021-01-24 20:27:52

2021-01-24 08:02:03

2021-01-23 10:02:03

热点排行

精彩文章

2021-01-25 08:02:17

2021-01-24 08:02:14

2021-01-23 10:02:18

2021-01-22 16:02:21

2021-01-22 12:02:23

2021-01-22 10:02:27

热门推荐