所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:9738-11-04 16:04:46来源:互联网

10月国内矿石产量在稳步恢复,但累计总量仅回升至去年同期水平。缅甸矿的疫情以及当地矿山塌方事故对矿石的产出造成了比较大影响,导致国内锡矿进口量明显降低。11月国内锡矿产量总体预计维持稳定,但缅甸矿管制已经有所放松,进口量将会有一定回升,矿石进口短缺的局面将有所缓解。

国内冶炼产能变化不大,消费预计逐步转弱:

1-9月国内锡锭累计产量为98351吨,同比降低15.9%。9月国内锡锭生产商销量为12321吨,同比上涨11.4%。10月是国内锡下游消费旺季,焊料等领域的订单相对充足。11月份冶炼端产能总体变化不大,仅有个别企业检修完成后准备复产。11月份以季节性角度来看消费预计逐步转淡,此外自10月中旬开始国内锡出口企业订单已经逐步交付完毕,出口消费预计11月也有明显走弱压力。

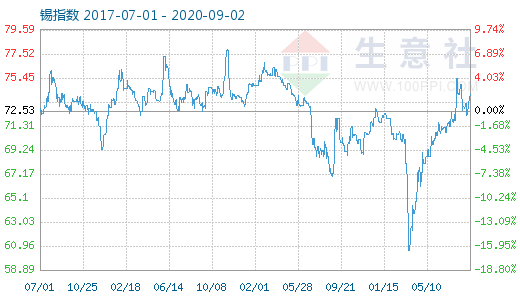

沪锡主力合约在145000元/吨附近震荡了两个月。锡精矿供应偏紧是支撑锡价的主要因素,11月份下游消费将出现明显的下滑,同时进口矿的短缺程度或出现一定好转,整体基本面会逐步转弱。但由于国内矿石库存很低,预计整体价格向下的调整幅度有限,沪锡主力预计震荡偏弱,运行区间(145000,140000)元/吨。值得注意的是11月美国大选的结果会对商品市场造成较大冲击,因此短期我们建议以观望为宜。

宏观短期波动加剧,国内消费超预期。

国产矿供应维稳,进口矿短缺或将改善

10月国内锡精矿价格重心较9月小幅走强,加工费维持低位。9月国内锡矿产量4575吨,同比增加25.7%,1-9月国内锡精矿产量为33652吨,同比基本持平。尽管国内矿石产量在稳步恢复,但累计总量仅回升至去年同期水平。

9月国内锡精矿进口量为10964吨,比去年同期降低5.1%,1-9月累计进口量为88753吨,同比去年降低4.7万吨。缅甸矿的疫情以及当地矿山塌方事故对矿石的产出造成了比较大的影响,导致国内锡矿进口量明显降低。因此在国内矿石供应没有提供明显增量的情况下,进口量大幅下滑导致国内矿石供应较为紧张。

展望11月,国内锡矿产量总体预计维持稳定,但缅甸矿管制已经有所放松,11月进口量将会有一定回升,矿石进口短缺的局面会有所缓解。我们预计11月锡矿价格或出现小幅回调。

冶炼端:20年9月国内锡锭产量为13111吨,同比增加10.7%,1-9月累计产量为98351吨,同比降低15.9%。9月锡锭生产商开工率为50.6%,环比提升5.4%,同比高出近10个百分点。

消费端:10月是国内锡下游消费旺季,焊料等领域的订单相对充足。9月国内锡锭生产商销量为12321吨,同比上涨11.4%。11月份以季节性角度来看消费预计逐步转淡,此外自10月中旬开始国内锡出口企业订单已经逐步交付完毕,出口消费预计11月也有明显走弱压力。

展望11月份冶炼端产能总体变化不大,仅有个别企业检修完成后准备复产。消费端10月底现货市场压力已经逐步增加,随着旺季将尽淡季来临,市场报价心态较为消极。预计11月份消费将进一步走弱。

沪锡主力合约在145000元/吨附近震荡了两个月。锡精矿供应偏紧是支撑锡价的主要因素,11月份下游消费将出现明显的下滑,同时进口矿的短缺程度或出现一定好转,整体基本面会逐步转弱。但由于国内矿石库存很低,预计整体价格向下的调整幅度有限,沪锡主力预计震荡偏弱,运行区间(145000,140000)元/吨。值得注意的是11月美国大选的结果会对商品市场造成较大冲击,因此短期我们建议以观望为宜。

宏观短期波动加剧,国内消费超预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-04 08:02:03

2020-11-03 14:02:01

2020-11-03 12:03:35

2020-11-03 08:02:13

2020-11-03 08:02:03

2020-11-02 20:02:06

热点排行

精彩文章

2020-11-04 08:02:17

2020-11-03 08:02:17

2020-11-02 10:02:18

2020-11-01 08:02:15

2020-10-30 10:02:17

2020-10-29 16:02:17

热门推荐