所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-29 11:04:02来源:网络整理

1、光伏的明确机会在哪里?

2、光伏产业链格局组织3、产业链的核心目标是什么?

投资光伏的核心逻辑

提到光伏,大家的第一印象就是补贴。

过去几年,国内光伏产业在高额补贴下爆发式发展,新增装机屡创新高。2015年正式击败德国成为世界第一。

“十四五”之初,光伏产业补贴退出,政策对光伏产业链的影响不断降低,技术进步成为带动相关企业盈利的核心因素。

在政策压力下,民营企业通过技术迭代不断降低成本,尤其是光伏材料单晶硅制备技术的不断提升。最后,光伏发电成本超过煤电,成为中国最便宜的能源。

技术进步的直接影响是降低成本太阳能光伏发电产业链,这将带动光伏装机容量的增加,最终实现大规模平价。

在过去的十年中,光伏技术取得了进步,成本下降的速度远比想象的要快。10 年前,光伏组件是每瓦 5 美元,今天是每瓦 25 美分。

同时,光伏产品的性能也有了很大的提升。近两年,在光资源好、非技术成本相对较低的中东地区出现了大量上网电价低于2美分的项目。随着光伏技术的不断进步,未来2-3年,光伏将成为全球大部分地区最经济的能源。

我国开放地区发展潜力巨大,在政策和技术的支持下,光伏产业已发展成为我国为数不多的进入国际领先领域的产业之一。

下图是国内各种电力能源类别的发电成本估算

除了降本带来的需求增长大逻辑外,国内外政策的持续加码和成本的降低,都会增加明年国内对可负担项目的需求,而疫情的缓解也会增加海外需求。

同时,光伏制造设备已全面国产化,技术全面领先,率先实现技术自主。光伏产业是中国产业曲折发展的一个缩影。

光伏行业的投资逻辑发生了变化,从周期性行业向成长性行业转变。2021年将正式进入“十四五”规划。能源清理将成为光伏持续快速发展的最大动力,全球新能源的发展将为中国制造带来巨大的市场机遇。

短期光伏产业链出现了大起大落和调整的浪潮。但从中长期来看,随着行业政策周期的减弱、现金流的改善、长期增长空间更加清晰,板块估值中心有望显着提升,产业链核心企业都将获得更高的成长空间和估值溢价。

从产业链本身的发展来看:

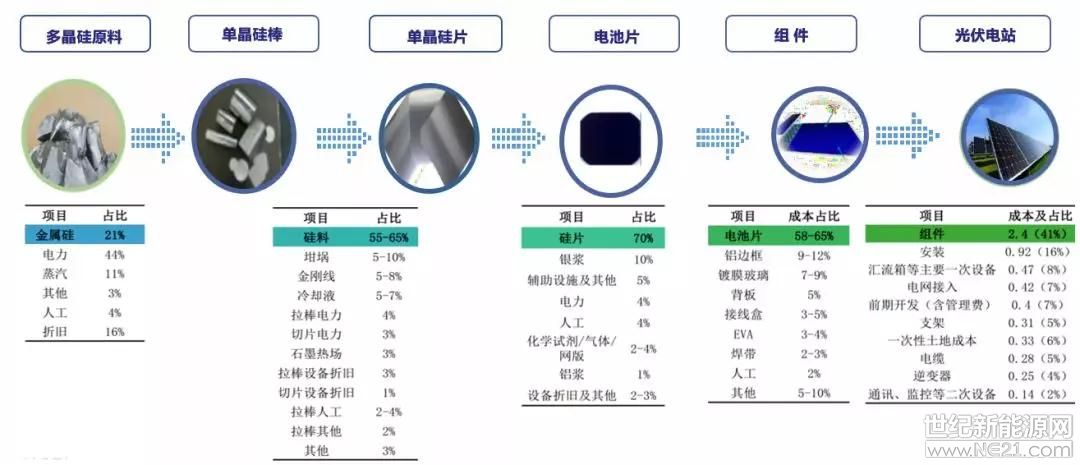

在降本增效的过程中,由于光伏产业链上、中、下游的盈利能力不同,产业价值链有望重塑。

其中,组件企业利润最薄,有动力向上游延伸形成一体化公司,将更多利润留在体内;利润最高的硅片环节可能分担较大的降价压力,而硅材料和电池的利润有望迎来回升。

估值方面,龙头对应明年的估值只有20出头;从行业趋势看,今年国内平价项目需求非常好,明年降价后需求有望快速增长。.

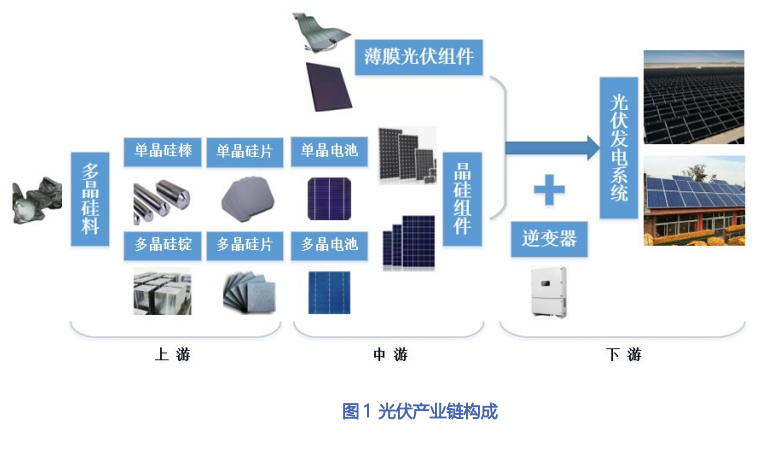

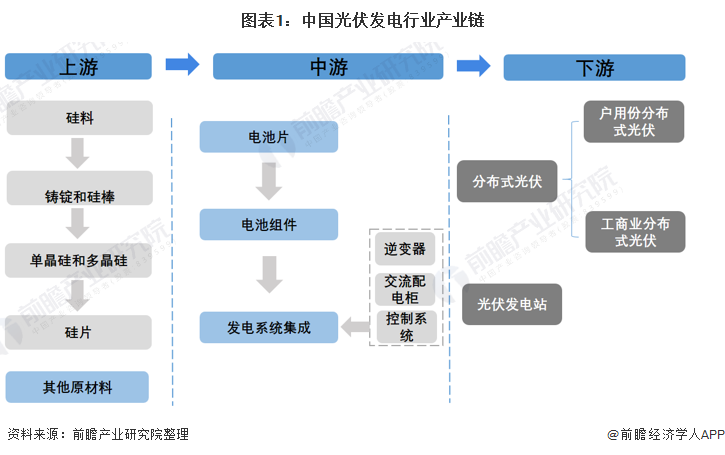

光伏产业链格局排列

光伏细分环节很多,其实一目了然:

上游——原材料、设备

硅材料(单晶硅棒、多晶硅锭、单晶硅片)、电池设备

中游 - 组件

单晶电池、组件(晶硅组件、薄膜光伏组件)

下游 - 发电系统

逆变器、发电站(发电站不太适合零售持股)

从产业链各子赛道的集中度来看,差异比较大。从产量来看,各环节产业集中度分别为:72.8%(硅片)、69.3%(硅材料)、42.8%(组件) , 37.9%(单元格)。

综合来看,国内企业在全球上中游产业中占据领先地位,尤其是在多晶硅、电池、光伏组件等领域,取得了全球TOP1的地位。

下图基本涵盖了以A股为核心的光伏产业链相关个股:

1)上游明显比下游集中,硅片和硅材料的集中度更高。

硅片领域的龙头是隆基,市场占有率为37%(以产能为例)。硅材料领域虽然集中度高,但因回报不佳,龙头的竞争优势存疑。例如,该领域的龙头协鑫虽然市场占有率较高,但硅材料业务的盈利能力相对较差。

2)集中度越高,对应的毛利率越高,如大新能源(硅材料)、隆基(单晶硅片);

3)同轨可比公司毛利率存在较大差异。例如,在硅片领域,隆基的毛利率比中环高5-10个百分点。两者的差异可能是由于中环的非硅成本和设备投资高于隆基。

对于光伏产业链来说,没有革命性的技术,每个人的起跑线都是一样的。最后,目标是“成本效益”。这个逻辑有点类似于汽车零部件行业。

4个分支的增长逻辑:

1.组件产业链,增长逻辑是光伏产业高速增长+龙头云集+垂直整合业绩高增长。

我国是全球最大的光伏组件生产国,海外市场占有率约70%。受益于纵向一体化,尤其是疫情后集中度加速提升,一体化龙头可在一定程度上缓解产业链供需和价格波动。高业绩增长和高业绩确定性导致的盈利波动需要关注。

2.玻璃和薄膜,增长逻辑是行业高增长+部分产能稀缺+寡头溢价。

玻璃可能是2021年限制组件出口的主要因素,玻璃短期供需偏紧。此外,如果留下寡头垄断,辅料的溢价涨幅不会太大。

光伏玻璃由于规模效应、技术资本壁垒等因素,行业集中度较高,呈现双头垄断格局。信义太阳能和福莱特是光伏玻璃巨头。2019年,两者占光伏玻璃产能的近55%。玻璃产能方面,由于环保限产,新进入者难以大幅提升产能,壁垒较强。

光伏玻璃建设工期为18个月至24个月,产能开停也难。因此,在硅熔块和玻璃的价格方面,我们认为玻璃的价格更具指导意义,因为它的供需格局相对较好,更能代表整个行业的需求。

3.装备股,增长逻辑是高速扩张+国产替代+上游延伸。装备股表现非常确定,抑制因素可能是是否存在寡头溢价+技术迭代风险+产能。

设备厂的增长动力取决于新技术路线推进后光伏厂商的扩张。

目前厂商扩大生产的主要技术路径是PERC设备,该设备比较成熟。就下一代技术路径而言,HJT目前是最受欢迎的,但短期内立即替代的机会不大。

一方面,从代表性厂商捷嘉伟创力和麦威股份的预收款来看,均超过营收的100%,这意味着仍有不少PERC设备订单未交付;有所改善,但还没有达到繁荣的地步。

4.逆变器和跟踪括号,逆变器的增长逻辑是行业高增长+需求替代(以旧换新)+国内替代(出口),跟踪括号的增长逻辑是行业高增长+份额增加双面组件+国产替代。需要注意的是,逆变器和跟踪支架的增长速度要快于光伏产业的增长速度。

概括

目前光伏制造的格局为:薄膜>玻璃≈硅片>硅材料>电池>组件。

薄膜和玻璃属于辅助材料部分。目前前景依然看好,资本市场也热衷于季节性供需错配带来的投资机会;

从硅材料、硅片、电池片、组件等上下游环节来看,目前硅片环节的利润保有能力相对最好。因此,无论是疫情期间,还是硅料事故期间,硅片环节的价格和盈利能力都比较稳定。;

接下来是硅材料环节,再次是电池环节太阳能光伏发电产业链,最后是模块环节。

产业链的议价能力还与技术实力、成本降低能力、规模等形成的环节格局有关。

光伏产业链核心目标

光伏玻璃:Flat、CSG A、旗滨集团;

逆变器:阳光电源、金浪科技;

设备:京盛机电、京云通、迈威股份有限公司、捷佳伟创力;

硅材料:通威股份有限公司;

硅片:隆基股份、中环股份;

电池:隆基股份、爱旭股份、福斯特、协鑫集成、东方日升、赛武科技等;

元器件:隆基、天合光能、协鑫集成、晶澳科技、东方日升、赛武科技、爱康科技、北京快车、HT-SAAE、中来集团、中立集团、拓日新能源、芯能科技、亿晶光电等。

我做股票已经十多年了。我在制作波动和顶部和底部方面变得越来越有经验。选择了主流题材,关注公众号(龙虎哥)。在大势所趋的背景下,我会抓住低价值和有价值的领导者,最终赢得胜利。属于你的!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-29 10:57:15

2022-09-29 09:31:14

2022-09-29 08:48:12

2022-09-29 08:05:24

2022-09-28 20:59:12

2022-09-28 20:59:02

热点排行

精彩文章

2022-09-29 11:03:42

2022-09-29 10:57:28

2022-09-29 08:48:16

2022-09-29 08:48:06

2022-09-29 08:05:27

2022-09-28 20:59:19

热门推荐