所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-26 20:02:28来源:互联网

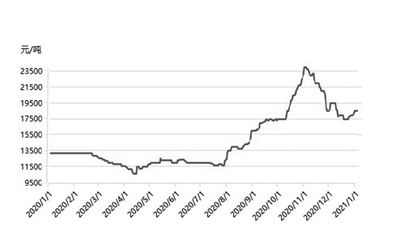

二月份,是传统的春节用煤淡季。因为这一阶段,煤炭需求下降,电厂日耗回落。今年,也不会例外,随着节日的临近,煤炭市场逐渐转淡,煤价从高位回落。但由于节日期间,部分工业企业继续赶工期,工业用电负荷下降有限,加之电厂库存普遍偏低,用户继续补库,增加煤炭拉运数量。一月下旬,煤价存在下跌压力,但沿海煤炭运输仍会保繁忙走势。

1、供需紧张有所缓解

进入一月中旬,沿海六大电厂日耗升至80万吨。用电量的增加,耗煤的高位,进口煤的不足,必然带动电厂港口拉运的积极性,致使北方港口锚地船舶长时间处于较高水平。但此时,秦皇岛、黄骅港、京唐港等港口库存却长时间处于低位,优质资源结构性短缺的现象始终存在,船等货常态化。坑口汽车排队,地销需求尚可;叠加极寒天气的来临,东北地区的缺煤,部分内蒙等地资源抽调至东北和华北电厂。流向环渤海港口资源增量空间很小,促使环渤海港口库存持续低位,秦皇岛港保持在500万吨低库存已经长达近4个月。

供应增加,临近春节,电厂用电负荷下降,煤市供需格局将得到缓解。首先,山西、内蒙古等地区主力煤矿响应上级要求,保供不放假,煤炭生产和外运不受影响。其次,雨季过后,印尼煤外运数量逐渐增加,南非煤炭也开始进入国内市场;随着天气转暖和疫情逐渐被控制,俄罗斯和蒙古国煤炭运输也将恢复。再次,我国南方天气转暖,加之部分工业企业提前放假,用电负荷将明显下降,日耗回落不可避免。随着矿路港航各方加快生产和外运,沿海、沿江电厂借此机会进行补库,电厂存煤将出现增加,保供压力减轻,市场将逐渐转为供求平衡。

2、煤炭市场逐渐转淡

国外疫情严重,生产受阻,国内浙江、广东等沿海地区承接了部分防疫型及居家型外贸企业订单,工业用电得到支撑。在电厂拉运积极性不弱、港口发运量较高的情况下,环渤海港口打库存变得非常缓慢。春节期间,虽然是用煤淡季,但却成为了电厂补库的好时节;即使需求下降,但电厂会借此机会提高库存水平,需求仍看好,到港拉煤船舶保持一定数量。

从下游存煤情况来看,无论是电厂还是二港,库存均处于低位,抢运补库积极性依然存在。近日,天气回暖,民用电负荷下降,沿海六大电厂日耗回落至70万吨。目前,企业尚未进入停工放假阶段,用电负荷暂时保持高位;东南沿海地区补库和拉运积极性依然高涨。各地提出“春节期间非必要不返乡”的倡议,鼓励企事业单位安排职工弹性休假、就地过年。不但春节变成了一个平时的节日,很多单位假期加班,电厂日耗在春节期间下降的有限。而且节后复工速度变快,初六过后,电厂耗煤数量可能会很快恢复。与此同时,安全及疫情因素使供应继续吃紧,地销需求尚可支撑产地煤价强势,煤炭受制于车皮计划难以外发,北方港口库存持续低位。但随着下游日耗有所下滑,且保供取得阶段性成果,北方港口和运煤铁路加快发运,叠加濒临春节用煤淡季,供需格局逐步缓解,煤炭市场逐渐转淡。

3、春节临近,煤价下跌

上周开始,由于日耗下降,沿海电厂存煤可用天数回归至15天以上的合理位置,且部分耗电工业在春节前夕逐步退出,电厂开始抵制高煤价,而贸易商也准备在节前抛出手中货物,煤市出现松动迹象。从上周一开始,前期惜售捂货的货盘逐步释放,环渤海港口市场煤报价较前期明显让步,上周,港口煤价下跌了200多元/吨;但在电厂和港口低库存、优质资源紧缺的情况下,煤价跌幅有限,预计将于本周企稳止跌。

全国电煤耗用继续回落,库存止跌趋稳。沿海电厂供煤量大于耗煤量,且耗用比减少,库存升至安全合理水平;买方观望情绪渐浓,部分终端压价询货。临近春节,电厂日耗回落,新增进口煤陆续进入国内市场,供需压力减弱。上周,贸易商和发运企业纷纷出手,想将手中的煤炭抛出。在终端库存被动增加,而日耗下降之际,供货的贸易商增多,电厂反倒很冷静;面对即将下跌的煤价,很多用户主要以进口煤和长协为主,并压低还盘价格,下游用户“买涨不买落”心里,促使交易价格继续回落,煤炭运价也出现高位下跌。下旬,煤炭需求呈现逐步减少态势,终端电厂补库压力有所减缓,但在年前煤矿安监严格、港口累库困难的预期下,下游派船拉煤积极性仍在,沿海煤炭运输依然紧张有序。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-26 18:02:03

2021-01-25 12:02:04

2021-01-25 10:02:11

2021-01-25 08:02:02

2021-01-24 20:27:52

2021-01-24 08:02:03

热点排行

精彩文章

2021-01-25 08:02:17

2021-01-24 08:02:14

2021-01-23 10:02:18

2021-01-22 16:02:21

2021-01-22 12:02:23

2021-01-22 10:02:27

热门推荐